ترازنامه حسابداری: تعریف، مثالها و آشنایی با اجزای آن

مهمترین هدف حسابداری، استفاده از اطلاعات و رویدادها برای تهیه صورتحسابهای مهم مالی است. ذینفعان، مدیران، سرمایهگذاران و سایر افراد وابسته به یک شرکت یا موسسه خاص، از این صورتهای مالی برای تصمیمگیریها کمک میگیرند. ترازنامه که در تعاریف بینالمللی آن را با عنوان Balance sheet میشناسند، یکی از انواع صورتهای مالی محسوب میشود که اقلام و اجزای مختلف و مهمی دارد. این صورت مالی در واقع، یک سند مرجع برای سرمایهگذاران و سایر ذینفعان است. آنها میتوانند از طریق اطلاعات موجود در این سند، برای بهبود و تقویت سلامت مالی یک سازمان به ایدههای زیادی برسند. ضمناً امکان شناسایی دارییها و بدهیهای جاری، نرخ بازدهی و تعیین میزان نقدینگی برای راهاندازی یک کسبوکار هم از جمله اطلاعاتی است که میتوان از این سند مالی به دست آورد.

در این مقاله از موسسه آموزش عالی فنپردازان، فن کار با ترازنامه حسابداری و آشنایی با جزئیات آن را دراختیارتان قرار خواهیم داد.

ترازنامه حسابداری (بیلان) چیست؟

اصطلاح ترازنامه حسابداری به نوعی از صورتهای مالی گفته میشود که شامل یک گزارش کامل از داراییها، بدهیها و حقوق صاحبان سهام یا سرمایه یک شرکت در یک دوره زمانی مشخص است. Balance sheet، مبنایی برای محاسبه نرخ بازده سرمایهگذاران و درک این مسئله است که آیا ساختار سرمایه یک شرکت در وضعیت مطلوبی قرار دارد یا دچار بحران شده است! تراز نامه را با عناوین دیگری همچون صورت وضعیت مالی، بیلان و یا صورت مالی هم میشناسند.

بهعبارت سادهتر، با درک این سند میتوان فهمید که شرکت موردنظر چقدر بدهی و ارزش دارد و چقدر میتوان روی آن سرمایهگذاری کرد. بسیاری از تحلیلگران و سرمایهگذاران با نگاه کردن به ترازنامه مالی یک شرکت، میتوانند در مورد خرید، فروش و یا نادیده گرفتن سهام آن واحد تجاری تصمیم بگیرند. صورت مالی را میتوان در کنار سایر صورتهای مالی مهم (مثل صورت سود و زیان) برای تحلیلهای عمیق و محاسبه نسبتهای مالی استفاده کرد.

بهصورت خلاصه:

- ترازنامه یکی از 3 صورت مالی اصلی حسابداری (صورت وضعیت مالی، صورت سود و زیان و صورت جریان وجوه نقد) است

- این سند، تصویری شفاف از وضعیت مالی یک شرکت (از تاریخ تاسیس تا کنون) را ارائه میدهد

- Balance sheet شامل معاملهای است که داراییهای یک شرکت را با مجموع بدهیها و حقوق صاحبان سهام آن برابر میسازد

- تحلیلگران از این سند، برای تحلیلهای بنیادین یا فاندامنتال (Fundamental analysis) استفاده میکنند

4 کاربرد مهم ترازنامه که باعث اهمیت آن میشوند

صرف نظر از اندازه، اعتبار یا مقدار سرمایهگذاری یک شرکت یا موسسه تجاری، ترازنامه مالی مزایای بسیاری دارد که 4 تا از مهمترین آنها (که شامل اصطلاحات حسابداری میشود) عبارتند از:

- تحلیل ریسک: Balance sheet، همه آن چیزهایی که یک شرکت دارد و بدهیهایش را در یک لیست مشخص، فهرست میکند. شرکتها میتوانند با این ابزار، وضعیت مالی خود را با سرعت هرچهتمامتر ارزیابی کنند و متوجه شوند که آیا پول زیادی را وام گرفتهاند، نقدینگیشان کافی است یا پول نقد برای تقاضاهای جاری دارند یا خیر!

- تامین سرمایه: شرکتها و موسسات تجاری باید تراز نامه خود را به وامدهندگان ارائه دهند تا بتوانند بازپرداخت وام را تضمین کنند. همچنین، برای اینکه تامین سرمایه خصوصی با موفقیت انجام شود، باید صورت مالی شرکت را به سرمایهگذاران ارائه داد تا رضایتشان جلب شود. با تمامی این اوصاف، وامدهنده یا سرمایهگذار باید در مورد سلامت مالی شرکت مطمئن شود و درک کند که شرکا توانایی بازپرداخت بدهیهای کوتاهمدت را دارد.

- ارزیابی نقدینگی، سودآوری و پرداخت بدهی: مدیران یک شرکت میتوانند از نسبتهای مالی برای اندازهگیری نقدینگی، میزان سودآوری و امکان پرداخت بدهیها استفاده کنند. بسیاری از نسبتهای مالی را میتوان از اعداد و ارقامی که در این سند مالی وجود دارند، بهدست آورد.

- حفظ استعدادها: Balance sheet میتواند استعدادها و کارکنان توانمند را حفظ کند. کارمندان دوست دارند که در مورد امنیت شغلی خود مطمئن شوند و بدانند که شرکتشان از سلامت مالی برخوردار است. کارمندانی که میتوانند به تراز نامه شرکت دسترسی داشته باشند، این فرصت را دارند که بفهمند این واحد تجاری چقدر پول دارد و آیا میتواند تصمیمهای هوشمندانهای در مورد مدیریت بدهیها بگیرد یا خیر.

آشنایی با اقلام سهگانه ترازنامه حسابداری

ترازنامه حسابداری شامل اجزا و اقلام سهگانهای است که فرمول اصلی آن را هم تشکیل میدهند و عبارتاند از:

دارایی = بدهیها + حقوق صاحبان سهام

این فرمول، نشانگر آن است که شرکت چه چیزهایی را بهعنوان دارایی در اختیار دارد، چه مقدار وام گرفته، بدهی آن چقدر است و چه مقدار از پول را بابت انتشار حقوق صاحبان سهام یا سرمایهگذاران باید بپردازد.

ستون سمت راست: داراییها (Assets)

حسابها و ارقامی که در این بخش از ترازنامه مالی قرار میگیرند، بهترتییب نقدینگی و از بالا به پایین فهرست میشوند. داراییها (شامل داراییهای جاری و داراییهای غیرجاری) همیشه در سمت راست Balance sheet قرار دارد و شامل حسابهایی میشوند که میتوان آنها را به پول نقد تبدیل کرد. داراییهای جاری شامل آن دسته از اقلام و حسابها هستند که میتوان آنها را در ظرف یکسال و یا کمتر به پول نقد تبدیل کرد. داراییهای غیر جاری هم شامل آن دسته از اقلام و حسابها هستند که نقدینگی آنها به سهولت انجام نمیگیرد و اصطلاحاً جزو داراییهای بلندمدت هستند.

حسابها در داراییهای جاری به شرح لیست زیر است:

- نقدینگی و نقدشوندهترین داراییها: شامل اسناد خزانه، گواهی سپرده کوتاهمدت، ارزهای با ارزش ثابت و اوراق بهادار میشود

- حسابهای دریافتنی: پولی است که مشتریان به شرکت یا موسسه تجاری بدهکار هستند. این پول ممکن است شامل ذخیره حسابهای مشکوکالوصول هم باشد. چرا که ممکن است بعضی از مشتریان بدهی خود را پرداخت نکنند

- موجودی: شامل هر کالایی است که برای فروش وجود دارد و به کمترین قیمت تمامشده یا به قیمت بازار ارزشگذاری میشود

- هزینههای پیشپرداخت: نشاندهنده ارزش مالی است که قبلاً برای آن پول پرداخت شده است؛ مثل بیمه، قراردادهای تبلیغاتی، اجاره املاک و مستغلات و غیره

ترتیب کلی حسابها در داراییهای غیر جاری هم عبارت است از:

- سرمایهگذاریهای بلندمدت: شامل اوراقی هستند که در یک سال آینده نقد نمیشوند و یا نمیتوان آنها را نقد کرد

- داراییهای ثابت: شامل زمین، ماشینآلات، تجهیزات، ساختمانها و سایر داراییهای بادوام

- داراییهای نامشهود: شامل داراییهای غیرفیزیکی اما با ارزش، مثل سرقفلی هستند. این داراییها معمولاً فقط در صورت تملک در صورت مالی فهرست میشوند

ستون سمت چپ: بدهیها (Liabilities)

جزء دوم هر ترازنامه که در سمت چپ آن قرار دارد، شامل بدهیها میشود. بدهی، یعنی هر مقدار پولی که یک شرکت یا موسسه تجاری به اشخاص حقوقی/حقیقی دیگر بدهکار است. این پول شامل صورتحسابهایی که شرکت باید به تامینکنندگان بپردازد، بهره اوراق قرضه، اجازهبها، قبوض آب، برق، گاز و تلفن و حقوقودستمزد میشود. بدهیهای جاری ظرف یک سال سررسید میشوند و باید آنها را بهترتیب تاریخ سررسید شان فهرست کرد. از طرف دیگر بدهیهای بلندمدت در هر مقطعی و پس از یک سال سررسید میشوند.

حسابهای مربوط به بدهی جاری شامل این موارد است:

- بخش جاری بدهیهای بلندمدت: بخشی از بدهیها که ظرف 12 ماه آینده سررسید میشود. مثلاً اگر یک شرکت، 12 سال وام قابل پرداخت داشته باشد، یک سال بدهی جاری و 11 سال بدهی بلندمدت برای آن ثبت میشود.

- بهره پرداختنی: این بدهی بهعنوان بخشی از تعهدات سررسید گذشته (مثل حواله وجه دیرکرد مالیات بر دارایی) در نظر گرفته میشود

- پیشپرداخت مشتری: شامل پولی است که مشتری قبل از دریافت خدمات یا کالا به شرکت میپردازد. بنابراین، شرکت موظف است که یا آن کالا یا خدمات را به مشتری ارائه کند یا پول پیشپرداخت را به او برگرداند

- سود قابل پرداخت: شامل سود سهامی است که مجاز به پرداخت است، اما هنوز صادر نشده

- حسابهای پرداختنی: این نوع حسابها، رایجترین نوع بدهیهای جاری هستند. حسابهای پرداختنی، تعهدات بدهی در صورتحسابهایی هستند که بهعنوان بخشی از فعالیتهای یک کسبوکار تلقی میشوند. این حسابها معمولاً در ظرف 30 روز (یک ماه) پس از دریافت، سررسید میشوند

حسابهای مربوط به بدهی بلندمدت هم عبارتاند از:

- بدهی بلندمدت: شامل هرگونه سود و اصل اوراق قرضه صادر شده است

- بدهی صندوق بازنشستگی: به پولی گفته میشود که یک شرکت یا موسسه تجاری ملزم به پرداخت به حسابهای کارکنان بازنشسته است

- بدهی معوق مالیاتی: شامل مبلغی است که به شرکت تعلق میگیرد، اما تا یک سال آینده پرداخت نمیشود

- سایر بدهیها: بعضی از بدهیها هم در خارج از چارچوب صورت مالی قرار میگیرند و در اقلام آن ظاهر نمیشوند. اقلام خارج از ترازنامه (off-balance-sheet items)، شامل تعهدات استفادهنشده، اعتبار اسنادی، اوراق مشتقه و غیره هستند

ستون پایین ترازنامه: حقوق صاحبان سهام

حقوق صاحبان سهام، مبلغی است که به صاحبان یک کسبوکار یا سهامداران یک واحد تجاری تعلق دارد. این مبلغ، بهعنوان دارایی خالص هم شناخته میشود. چرا که اگر داراییهای یک شرکت را از بدهیهای آن کم کنیم، حقوق صاحبان سهام بهدست میآید. اگر میخواهید با این مفهوم بیشتر آشنا شوید، بهتر است که مفاهیم سود انباشته، سهام خزانهداری و سرمایه پرداختشده اضافی را درک کنید.

- سود انباشته، سود خالصی است که یک شرکت مجدداً در بخش تجاری، سرمایهگذاری خواهد کرد یا از آن برای پرداخت بدهی استفاده میکند. مابقی این پول بهصورت سود سهام در میان سهامداران پخش یا توزیع میشود.

- سهام خزانهداری، سهامی است که یک شرکت آن را مجدداً خریداری کرده است. این سهام را میتوان در تاریخ سررسید بعدی، برای جمعآوری پول نقد یا افزایش نقدینگی فروخت و یا برای روز مبادا (مثل دفع خطر ضررهای مالی) ذخیره کرد. بعضی از شرکتها سهام ممتاز را منتشر میکنند که در بخشی جدا از فهرست سهام عادی قرار میگیرند.

- سرمایه پرداختشده اضافی یا مازاد سرمایه، نشاندهنده مقدار سرمایهگذاری سهامداران روی حسابهای سهام معمولی و یا ممتاز است.

چگونه یک ترازنامه آماده کنیم: آموزش ساده در 5 مرحله

خبر خوب این است که ما در ادامه این بخش، نحوه آماده کردن یک Balance sheet اولیه را به شما آموزش خواهیم داد. اما اگر میخواهید حرفهایتر عمل کنید، باید از متخصصین و نرمافزارهای صورتهای مالی کمک بگیرید. درک نحوه تهیه Balance sheet این قابلیت را در شما ایجاد میکند که خطاهای احتمالی را بشناسید و قبل از اینکه سروکله زیان و خسارت مالی پیدا شود، آن را برطرف کنید.

مرحله اول: تعیین تاریخ و دوره گزارش

در ترازنامه مالی، تمامی اطلاعات مربوط به داراییها، بدهیها و حقوق صاحبان سهام برای یک دوره زمانی خاص گردآوری میشوند که معمولاً با عنوان تاریخ گزارشگری نامیده میشود. تاریخ گزارش، معمولاً شامل آخرین روز دوره حسابداری است.

شاید این سوال برای شما پیش بیاید که یک Balance sheet هر چند وقت یکبار تهیه میشود؟ شرکتها (مخصوصاً شرکتهای سهامی عام) گزارش تراز نامه خود را بهصورت فصلی تهیه میکنند و روز آخر هر سهماهه را بهعنوان تاریخ گزارش تعیین میکنند.

شرکتهایی که صورت وضعیت مالیشان بهصورت سالانه است، معمولاً آخرین روز سال را بهعنوان تاریخ گزارش مشخص میکنند. هرچند این امکان وجود دارد که شرکتها تاریخ بهخصوصی را برای تاریخ گزارش در نظر بگیرند.

مرحله دوم: شناسایی داراییها

پس از تعیین تاریخ گزارش، داراییهای خودتان را تا آن تاریخ محاسبه کنید. بهتر است که ستون داراییها در ترازنامه مالی را به بخشهای گوناگون تقسیم کنید. تقسیم داراییها به اقلام مختلف، امکان درک بهتر و تحلیل دقیقتر را میدهد. داراییهای جاری و غیر جاری باید با هم جمع شوند و بهعنوان اندازه کل داراییها به ثبت برسند.

مرحله سوم: شناسایی بدهیها

مانند طرز شناسایی داراییها، باید تمام بدهیها را با توجه به جاری بودن و بلندمدت بودن، ثبت و سازماندهی کنید. همان ترفندی که برای تقسیم داراییها در نظر گرفتید، برای نوشتن ستون سمت چپ صورت مالی یعنی بدهیها هم در نظر بگیرید.

مرحله چهارم: محاسبه حقوق صاحبان سهام

اگر شرکت یا سازمان مورد نظرتان بهصورت اختصاصی توسط یک مالک مدیریت میشود، محاسبه ارزش حقوق صاحبان سهام آسان خواهد بود. اگر هم مدیریت و نگهداری شرکت بهصورت عمومی باشد، محاسبه حقوق صاحبان سهام با توجه به انواع مختلف سهام صادر شده، کمی سخت میشود.

مرحله پنجم: یک مقایسه کلی

حالا جمع بدهیها را به حقوق صاحبان سهام اضافه کنید و مقدار آن را با ارزش کل داراییها بسنجید. برای اینکه در مورد متعادل بودن ترازنامه مطمئن شوید، باید کل داراییها را با کل بدهیها + حقوق صاحبان سهام مقایسه کنید.

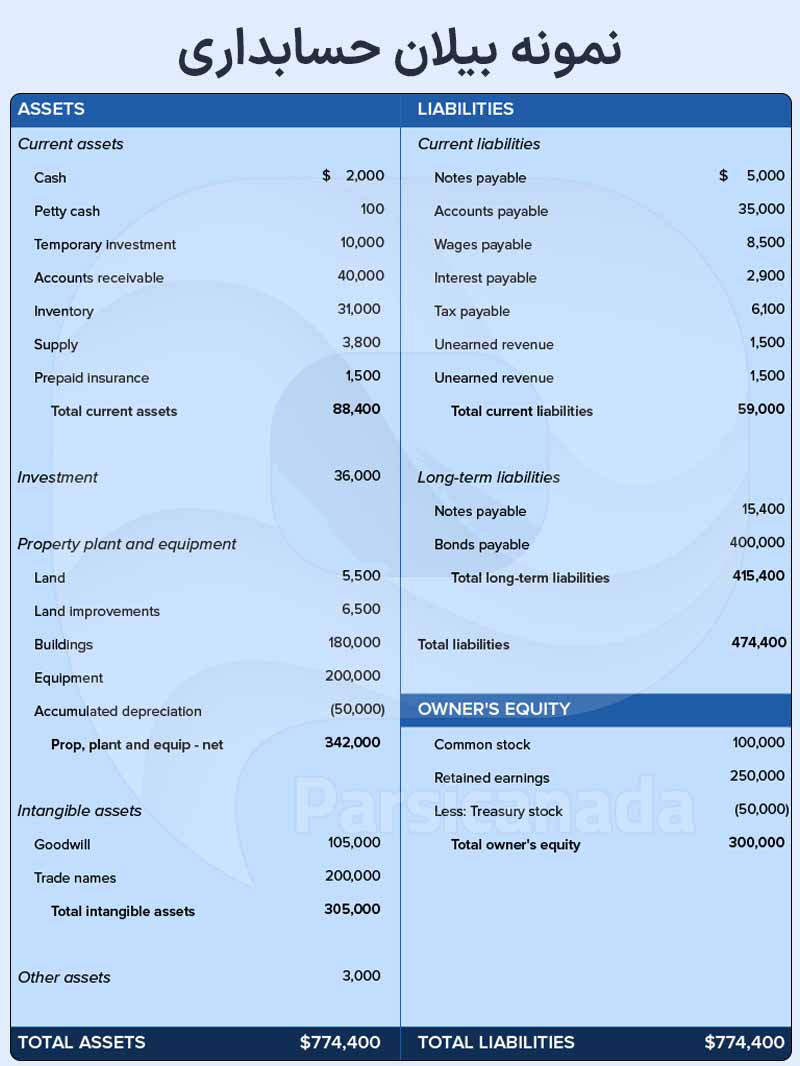

نمونهای از یک ترازنامه حسابداری

تصویری که در ادامه مشاهده میکنید، نمونهای از یک ترازنامه یا بیلان شرکتی در حسابداری مالی است. در این نمونه، مجموع داراییهای شرکت x برابر با 40,596,300 تومان گزارش شده است. ستون داراییها به 2 بخش جاری و غیر جاری تقسیم میشود و هرکدام از این دستهها به حسابهای جزئیتری تقسیم میشوند. بررسی مختصر این Balance sheet نشان میدهد که مقدار پول نقد آن کاهش یا افزایش داشته، اما داراییهای غیر جاری آن با افزایش یا کاهش روبهرو بوده است.

همچنین، این بیلان شامل بدهیها و حقوق صاحبان سهام میشود که هر کدام در بخشهای جزئیتر و در نیمه پایینی ترازنامه گزارش شدهاند. ستون بدهیها شامل 2 نوع جاری و غیر جاری یا بلندمدت میشود و حسابهای ارزش سهام عادی، سود انباشته و سایر اقلام را میتوان در ستون حقوق صاحبان سهام مشاهد کرد.

یک تحلیل کوتاه از این بیلان، نشان میدهد که مجموع بدهیهای شرکت افزایش/کاهش یافته و مقدار حقوق صاحبان سهام با رشد/کاهش چشمگیری روبهروست.

سخن پایانی با علاقهمندان به رشته حسابداری

اگر در رشته حسابداری مشغول به تحصیلی هستید، باید در مورد صورتهای مالی و انواع آن، آگاهی و دانش کافی داشته باشید. شناخت یک حسابدار در مورد صورت وضعیتهای مالی، شبیه به این است که یک راننده در مورد وضعیت روغن موتور ماشینش اطلاع داشته باشد. ترازنامه حسابداری، شامل اطلاعات مربوط به حسابهایی مانند بدهیها، داراییها و حقوق صاحبان سهام است که باعث تصمیمگیریهای مالی درست و بهموقع میشود. در این مقاله از موسسه آموزش عالی فن پردازان به همه اقلام، کاربردها و مثالهای صورت مالی اشاره کردیم.

راستی اگر شما به رشته حسابداری علاقهمند هستید، میتوانید در دوره حسابداری ویژه بازار کار موسسه فن پردازان شرکت کنید. امکان دریافت گواهینامه و مدارک حسابداری از فن پردازان وجود دارد و پس از آن میتوانید به آینده شغلی درخشان خود فکر کنید.

پاسخ به 4 پرسش همیشگی:

اقلام 3 گانه ترازنامه حسابداری کدامند؟ داراییها، بدهیها و حقوق صاحبان سهام، 3 جزء اصلی صورت مالی هستند.

Balance sheet چه کاربردهایی دارد؟ مدیریت ریسک، حفظ استعدادها، تامین سرمایه و بهبود نقدینگیها از جمله کاربردهای تراز نامه محسوب میشوند.

فرمول اصلی صورت وضعیتهای مالی چیست؟ دارایی = بدهیها + حقوق صاحبان سهام، فرمول اصلی Balance sheet است.

مراحل آماده کردن ترازنامه مالی چگونه است؟ آماده کردن صورت مالی شامل 5 مرحلهی تعیین تاریخ و دوره گزارش، شناسایی داراییها، شناسایی بدهیها، محاسبه حقوق صاحبان سهام و مقایسه کلی است.