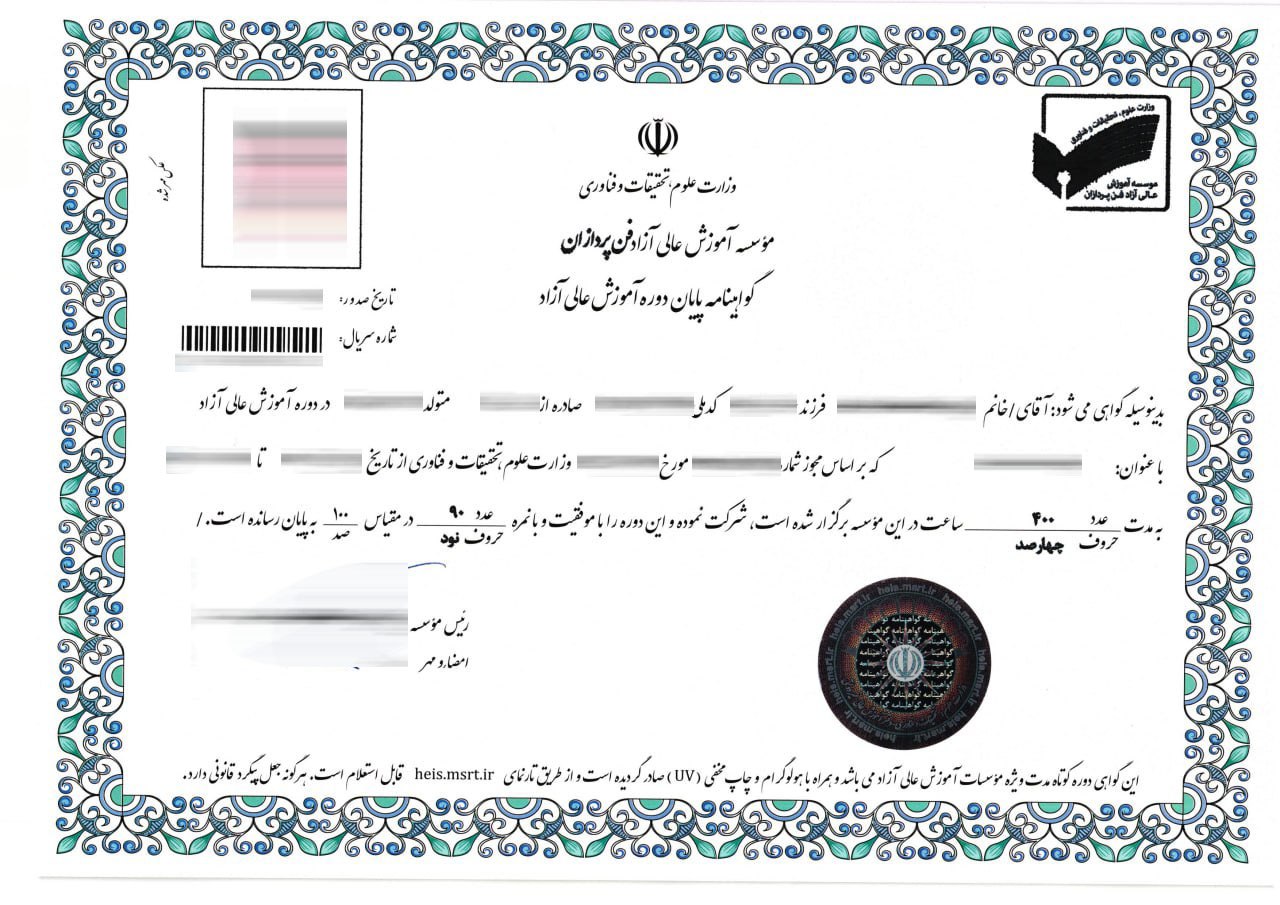

دوره معامله گر بورس و اوراق بهادار

دوره معامله گر بورس و اوراق بهادار

نوع گواهینامه : سازمان وزارت علوم

تاریخ شروع دوره : ۱۳۹۶/۱۰/۲۵

۸,۰۰۰,۰۰۰ تومان